當前ipo環境下,對于發行人使用完工百分比法確認收入是否準確、公允,是否符合會計準則,是否存在人為操縱收入和利潤的問題被發審委嚴審。若企業沒有健全的會計核算基礎、行之有效的內控制度、規范的業務流程、足夠的內外部證據來支持,采用更為穩健的收入確認方法—終驗法,即在取得甲方終驗報告時確認收入,將收入確認時點推遲,收入確認將更為謹慎,這樣可以消除發審委對發行人利用完工百分比法調節、操縱利潤的懷疑,不會被質疑存在提前確認收入虛構利潤的行為,但這種方法更容易形成稅會差異,納稅風險加大。同時企業內部績效一般根據完工進度和實際回款等指標考核,與終驗法的管理口徑不一致,這樣加大了財務人員工作量和核算難度,不被業務部門所理解和接受。本備忘錄對于環保行業企業的收入確認方法,進行相關的案例研究。

一、完工百分比法及終驗法簡述

(一)完工百分比法及終驗法概述

完工百分比法,是根據已經完成的工作量占預計總工作量的比例確定完工百分比,本期確認的提供勞務收入等于勞務收入總額*完工進度比例-以前會計期間累計已確認提供勞務收入。具體方法包含工作量進度、技術測量以及成本比例法。終驗法,是完工百分比法的一種極端法。是企業在完成全部勞務并取得甲方的最終驗收報告時確認收入。在會計準則中無法直接找到這樣的方法描述,這種方法是企業在ipo進程中總結出來的成功經驗。

(二)完工百分比法及終驗法適用條件

對于完工百分比法,首先要確認企業業務特點是否適合。會計核算基礎是否健全、完工進度是否有足夠的內外部證據(包括第三方監理、付款進度等驗證性證據)作為支撐、內部控制制度是否完善,執行是否到位、工作量和成本是否能夠可靠計量。這些都是完工百分比法必備的條件。終驗法的適用對象包括勞務完工中間環節取證困難、合同收入、成本和內部。

完工進度無法準確計量,沒法做到內外部證據的相互印證,采取更謹慎、更穩健的終驗法則更符合會計準則,更加客觀真實地反映企業的資產和利潤情況。

(三)完工百分比法及終驗法優缺點

1、完工百分比法的優缺點

使用完工百分比法,收入確認情況與勞務實際完成量相一致,符合企業會計準則和稅法規定。按照合同各個關鍵時點確認收入,計提交納稅金,不會產生過多的稅會差異。但會計計量較為復雜,存在大量的人為估計,可以人為控制分子和分母,做大完工百分比,達到提前確認收入、調節利潤的目的。另外,完工百分比法確認收入的分子和分母的關鍵要素均來自企業內部,企業內部生成數據的相關內控制度是否健全將直接影響完工百分比的結果。是否存在利用跨期確認達到平滑業績,調控利潤的可能,外部使用者容易對會計報告產生不信任感。

2、終驗法的優缺點

使用終驗法,收入確認準確可靠、可驗證性強、更謹慎、更穩健,外部使用者信任度高,ipo審核委員會審核通過的可能性更大。但收入確認時點推遲,收入沒有及時計量,形成稅會差異的可能性加大,甚至會引起涉稅風險。在取得業主確認證據過程中,可能會出現推萎或拖延,造成收入確認二次推遲的可能。

二、環保行業項目運營模式簡述

(一)epc模式

epc模式即工程總承包模式(engineering procurement construction),指環境修復企業受業主委托按照合同約定承擔項目整體的規劃設計、材料采購、項目實施和管理等全過程工作,最后將項目整體移交給業主的模式。該種模式下環境修復企業對工程的質量、安全、費用和進度負責。epc工程項目多集中在石油化工、制造業、交通運輸和電力工業等領域。這些領域的工程項目具有以設計為主導、投資額巨大、技術復雜、管理難度大等特點。

(二)bt模式

bt即“建設—移交”,是政府利用非政府資金來進行非經營性基礎設施建設項目的一種融資模式。其實質是“建造合同”和“提供融資”兩者的組合,即投資方帶資建設,回購方在建成移交后一段時間內付清回購款本息,投資方在建設的同時也為回購方提供了融資服務。這兩個要素必須同時具備,缺一不可。

(三)boo模式

boo(build-own-operate)即建設一一擁有一一經營,承包商根據政府賦予的特許權,建設并經營某項產業項目,但是并不將此項基礎產業項目移交給公共部門。

(四)bot模式

bot(build-operation-transfer的縮寫),即“建設—經營—轉讓”,是政府給予企業一定期限的特許專營權,企業可以向用戶收費,達到年限后無償移交給政府。政府部門經過一定程序并簽訂特許協議將專屬國家的特定的基礎設施、公用事業或工業項目的籌資、投資、建設、營運、管理和使用的權利在一定時期內賦予給本國或/和外國民民間企業,政府保留該項目、設施以及其相關的自然資源永久所有權;由民間企業建立項目公司并按照政府與項目公司簽訂的特許協議投資、開發、建設、營運和管理特許項目,以營運所得清償項目債務、收回投資、獲得利潤,在特許權期限屆滿時將該項目、設施無償移交給政府。有時,bot模式被稱為“暫時私有化”過程(tempo-raryprivatization)。而國家體育館、國家會議中心、位于五棵松的北京奧林匹克籃球館等項目實踐了bot模式,由政府對項目建設、經營提供特許權協議,投資者需全部承擔項目的設計、投資、建設和運營,在有限時間內獲得商業利潤,期滿后需將場館交付政府。

三、新準則下收入確認要點

財政部對《企業會計準則第14號——收入》進行了修訂,其中的關鍵變化之一為收入確認的模式和理念發生了改變,原準則重點關注風險和報酬的轉移,而新準則提供了詳細的指引,強調控制權轉移。

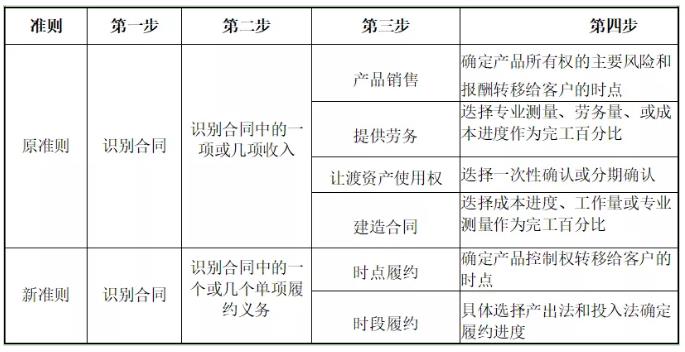

1、以下是原準則和新準則收入確認的具體過程:

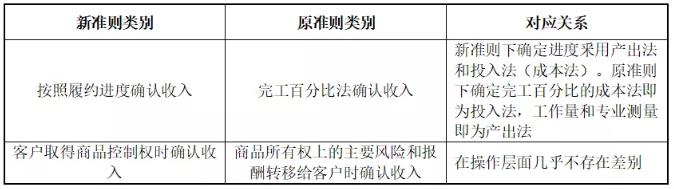

2、以下是原準則與新準則確認收入類別:

3、新舊準則中完工百分比法的不同

原準則下,收入確認存在的問題在于完工百分比應用范圍過大。原準則下,提供勞務和建造合同都適用完工百分比,準則對于提供勞務和建造合同的定義過于寬泛,原則上只要“金額較大、周期較長,先有合同再建設”就符合建造合同的定義,這就導致了很多業務原則上都適用完工百分比的方法。對于完工百分比而言,成本進度是最容易取得的,而在實務中成本進度本身缺乏顯而易見的可控性,故對完工百分比法核算的嚴謹性帶來很大的問題。

在新準則下的收入確認和計量存在可選擇性的情況下,概括而言,ipo實務中仍舊有3條前瞻性的規則:

規則一:產品組合及相關安裝服務盡可能作為單項履約義務確認,收入確認強調以客戶簽收或驗收作為控制權轉移的標志,收入計價盡可能估計退貨情況,并將質保條款作為預計負債處理;

規則二:單項履約義務盡可能確認為時點履約而非時段履約義務,以便增加一次性確認而減少使用履約進度的可能性;

規則三:確定履約進度時,盡可能使用產出法而避免使用或者單獨使用成本法。

4、以建造合同為例

原準則下,適用建造合同的,成本進度是最優的也是最容易取得的完工百分比,由于成本進度確定的高度不可控性,實務中一般不允許單獨使用成本進度,而要求取得經業主確認的工作量進度或者形象進度。

(1)建造合同是否適用時段履約義務

新準則下,適用時段履約義務的建造合同主要是工程施工合同和epc總承包合同,這兩類合同符合確認時段履約義務的第二項條件。原適用建造合同的類似于船舶制造等的大型設備制造合同幾乎不太可能確認為時段履約義務。準則明確產出法是最優的確定履約進度的方法,故實務中需要取得業主確認的工作量進度或者形象進度。

(2)如何評價成本法的適當性

無法使用產出法的情況下,對成本法的使用應該更為慎重,一是需要評價成本投入是否能夠反映履約進度,這個在實務中如何評價會成為一個難點。如果無法確認成本進度或者無法評價其合理性,那么很有可能認定為“進度”不能合理估計”則需要按已經發生的成本確認收入而不確認毛利,直到履約進度能夠合理確定為止。

關于建造合同,原收入準則按完工百分比法確認收入,而新收入準則采用產出法或者投入法來確認進度,從而確認收益。原準則下確認完工百分比的成本法即為投入法。

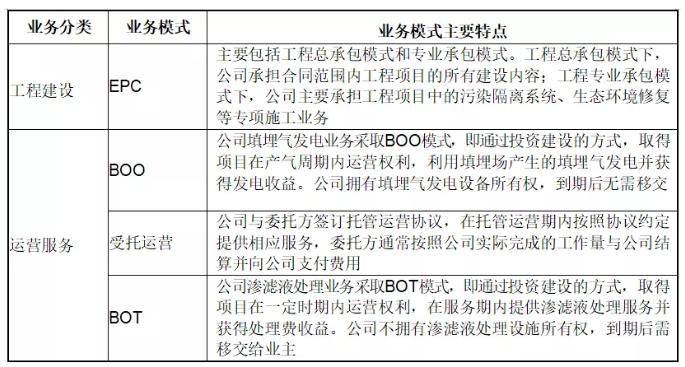

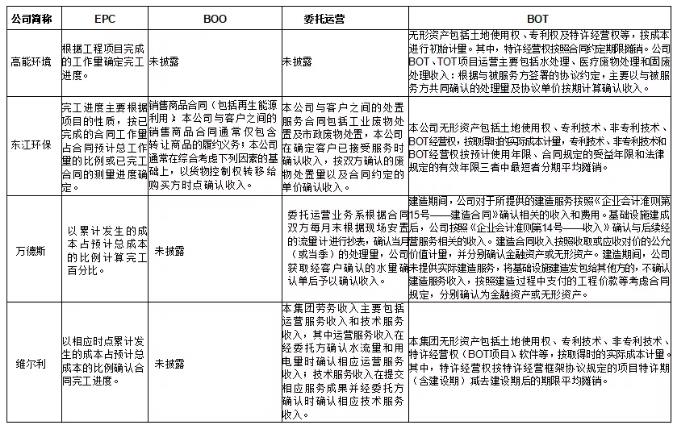

四、各類項目的運營模式及其主要特點——以中蘭環保為例

報告期內,發行人工程建設業務和運營服務業務各類項目的業務模式、各類業務模式的主要特點、不同業務模式的收入情況具體如下:

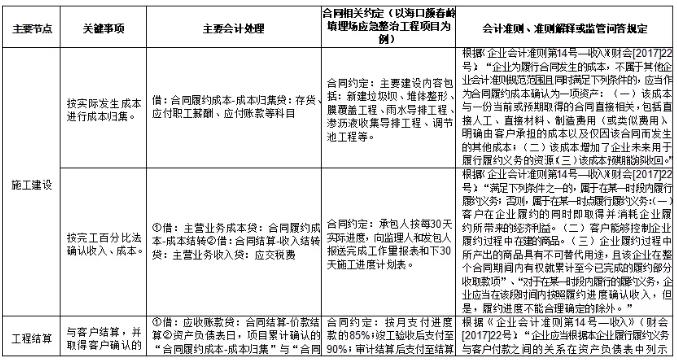

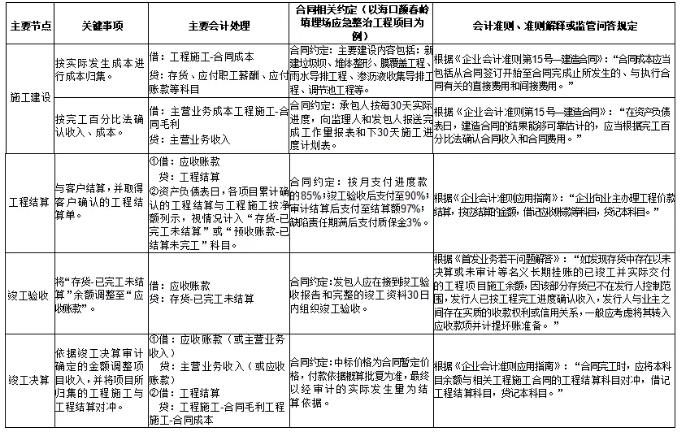

五、各類項目的主要節點、會計處理——以中蘭環保為例

(一)epc

2020年1月1日之后:

2020年1月1日之前:

公司epc模式項目的會計處理符合《企業會計準則》《企業會計準則解釋》及監管問答等相關規定。

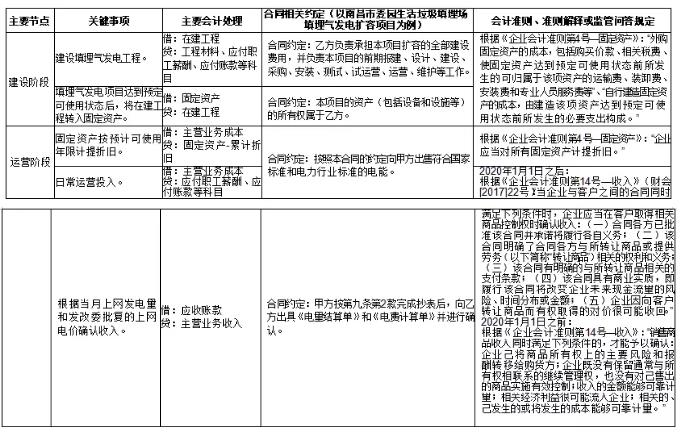

(二)boo

公司boo模式項目的會計處理符合《企業會計準則》《企業會計準則解釋》及監管問答等相關規定。

(三)受托運營

公司受托運營模式項目的會計處理符合《企業會計準則》《企業會計準則解釋》及監管問答等相關規定。

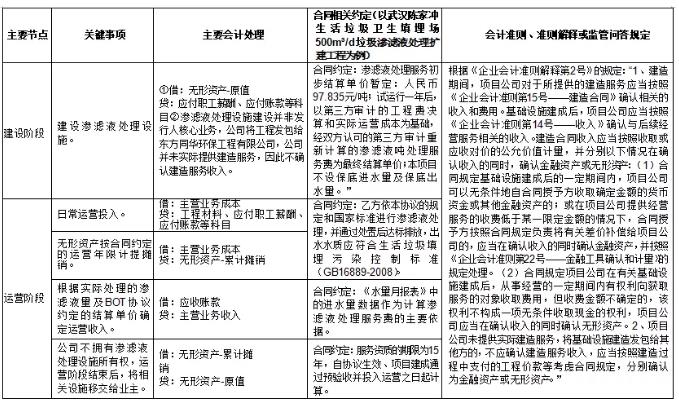

(四)bot

公司bot模式項目的會計處理符合《企業會計準則》《企業會計準則解釋》及監管問答等相關規定。

六、環保行業企業各類項目運營模式的主要會計政策

epc、boo、委托運營、bot模式主要會計政策具體如下:

七、存在上述項目的運營模式并使用完工百分比法的環保企業被關注到的審核要點

1、收入確認的依據,是否有外部依據,是否具備采用完工百分比法確認收入的基礎,完工進度的估計是否正確,收入確認是否謹慎、準確,是否符合《企業會計準則》的規定;

2、將設計業務和工程業務認定為在一段時間內履行履約義務的原因及合理性;

3、說明如何核算確認具體時點成本的投入情況,是否符合實際發生的合同成本能夠清楚地區分和可靠地計量的要求;

4、項目收入與成本一致的原因;

5、釆用完工百分比法主要依賴內部控制執行情況的風險;

6、新收入準則實施后對發行人收入確認影響的風險;

7、相關項目是否存在提前確認收入或少計提壞賬準備的情形。

來源:北極星水處理網